中小企業の経営者の場合、企業は経営者の給与や福利厚生、そして最後の退職金まで面倒を見てくれません。

しかし国の制度として、経営者に向けた年金の手助けをしてくれる制度はいくつか整っています。ここでは一番効果的な小規模企業共済と確定拠出年金のお話をしたいと思います。またここでの中小企業とは、株式会社である企業を中小企業と言います。

目次

小規模企業共済

小規模企業共済は、法人や個人事業主など、小規模な企業の経営者向けの退職金に変わる制度です。

毎月、1000円から7万円まで給与から拠出することができ、すべて所得控除の対象となります。また自身が退職したり、会社をたたむ場合に積立たお金をもらうことができ、現在の利率は1%程度です。おそらく、多くの経営者の方が加入されている有効な年金制度です。

商品選択などする必要がないため、経営者の方によっては、確定拠出年金よりも使い易い制度かとお思います。

またこの制度は確定拠出年金と併用できるため、経営者によっては最大(小規模企業共済上限7万円+個人型確定拠出年金上限6万8千円)で、13万8千円まで所得控除が受けられることになります。(この条件は、厚生年金に加入しておらず、個人型確定拠出年金を利用した場合です)

小規模企業共済の解約について

小規模企業共済の解約については、いつでも解約はできますが、加入後20年未満での解約では元本割れをする場合があります。

ですので、やはり会社を解散する際や、退職する際に年金として受け取るのが一番良いかと思います。

もし、退職の際に受けとった場合、税制優遇が受けられるため、退職所得として受け取れます。

経営者、役員の確定拠出年金の加入について

中小企業の経営者や役員の場合、確定拠出年金は会社に以下の条件であれば個人型確定拠出年金か企業型確定拠出年金に加入が可能です。

個人型で加入希望の方はこちら

ただしどちらか一方しか入れません。

個人型確定拠出年金と企業型確定拠出年金の違いについては、こちら「今更聞けない!確定拠出年金の個人型と企業型の違い!」

・厚生年金に加入している

また、もし小規模共済や国民年金基金に加入していても問題なく、加入できます。

経営者、役員、人事の方は、下記の本を一読していただくと詳しい確定拠出年金の方法がご理解いただけます。

毎月貯めることができる拠出金額も、それぞれ違ってきます。

個人型の場合は、最大の確定拠出年金の拠出額が23000円までで、年間で276,000円となります。

(もし個人事業主の場合は、68000円まで毎月拠出が可能)

企業型の場合は、最大で55000円まで拠出が可能なため、66万円まで年間積立が可能です。

両方とも所得控除になるため、給与をある程度もらっている場合は、加入しておく方が必ず得にはなります。

企業型確定拠出金の一例

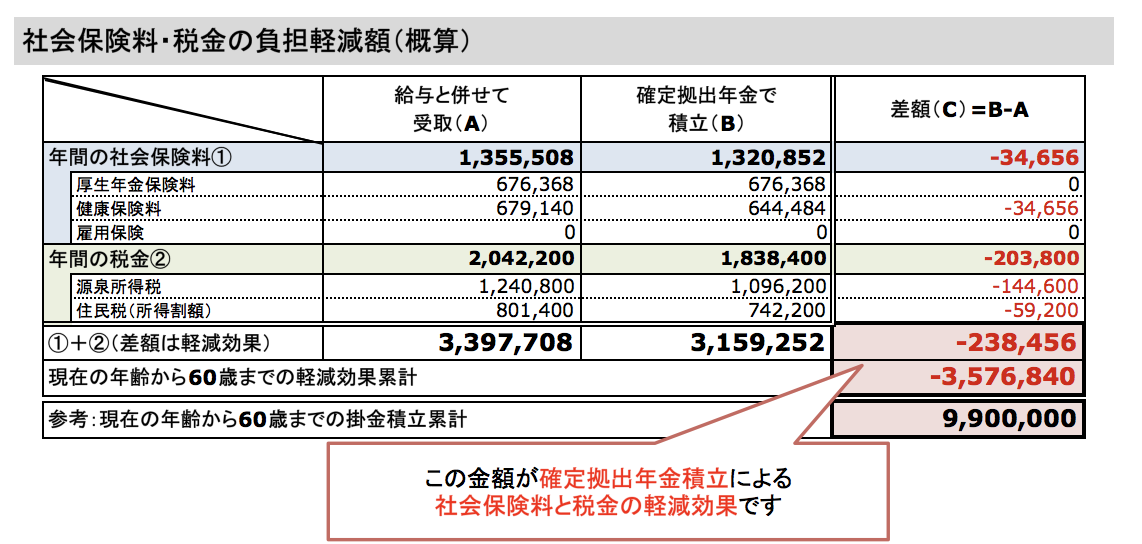

下記は企業型確定拠出年金に加入した場合の経営者の一例ですが、年齢が45歳で、月収100万円の方が毎月企業型確定拠出年金で55,000円を拠出すると、年間で社会保険料と所得税が23万8000円の節税となり、60歳までの15年間で、約350万円の節税となります。

さらに社員が加入した場合は、もっと節税になります。ほとんどの経営者の方がこれを知ると驚かれますので、ぜひご覧ください。

「中小企業も加入しやすくなった企業型確定拠出年金」

確定拠出年金の導入のご相談はこちら

経営者が個人型確定拠出金に加入した場合の一例

もし経営者の方が45歳で毎月100万円の給与を受け取り、23000円(厚生年金に加入する個人型確定拠出金上限)を拠出した場合、毎年118,680円の節税になります。

このように企業の経営者、役員が個人型・企業型確定拠出年金に加入すればかなりの効果が期待できることは間違いありません。もし、確定拠出年金の運用がしたくないのであれば、ただ元本保証の商品にずっと置き続ければいい話です。運用をしなくても、確定拠出年金で儲けることができるのが確定拠出年金のメリットです。また、確定拠出年金の解約については、60歳になるまで原則できません。そのため、60歳に確実に受け取りたい方にオススメです。